Прогнозирование технико-экономических показателей

деятельности строительной организации

В данном разделе необходимо спрогнозировать показатели деятельности строительной организации. Расчеты производятся по методу экспоненциального сглаживания на ПЭВМ по программе «прогноз». В результате расчетов прогнозных показателей студент получает варианты пяти моделей по каждому показателю: линейная модель, гиперболическая модель, степенная модель, логарифмическая модель, параболическая модель. Для прогнозирования необходимо выбрать модель с наибольшим коэффициентом корреляции, для достижения точности прогноза.

При построении прогноза количество данных предыстории берется равное трем и столько же – для значений прогноза. Прогноза делается для трех наиболее важных натуральных показателей работы предприятия: выручка от реализации, себестоимость выпускаемой продукции и прибыль, полученная организацией. Фактические и прогнозные данные можно свести в таблицу:

Таблица 8.1

Сравнение темпов роста фактических и прогнозных показателей предприятия

|

Показатели |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

Темпы роста |

|

1999-2000 |

2000-2001 |

2001-2002 |

2002-2003 |

2003-2004 |

|

Выручка, тыс.руб. |

15684 |

32684 |

102771 |

108276 |

124649 |

138027 |

208% |

314% |

105% |

115% |

111% |

|

Себестоимость, тыс.руб. |

14993 |

31502 |

99658 |

105002 |

120919 |

133924 |

210% |

316% |

105% |

115% |

111% |

|

Прибыль, тыс.руб. |

691 |

1182 |

3113 |

3274 |

3730 |

4102 |

171% |

263% |

105% |

114% |

110% |

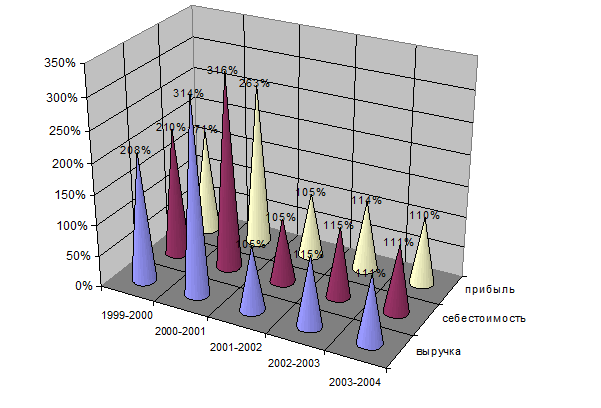

На основе данной таблицы можно построить диаграмму, которая отражает динамику изменения темпов роста показателей деятельности предприятия.

Рис. 8.1 Динамика изменения темпов роста основных показателей организации

Как видно на диаграмме (рис. 8.1), темпы роста показателей по фактическим данным опережают темпы роста показателей по прогнозным данным.

Так, для выручки темпы роста по фактическим данным – 208% и 314%, тогда как по прогнозным данным темпы прироста: 105%, 115%, 111%.

Для себестоимости темпы роста по фактическим данным – 210% и 316%, тогда как по прогнозным данным темпы прироста также 105%, 115%, 111%.

Для прибыли темпы роста по фактическим данным – 171% и 263%, тогда как по прогнозным данным темпы прироста: 105%, 114%, 110%.

Близкие значения темпов роста показателей по их прогнозным значениям объясняются выбором для всех трех показателей одной модели сглаживания.

Заключение

В данной курсовой работе был проведен технико-экономический анализ деятельности предприятия ООО «Пегас-М». Результаты анализа говорят о перевыполнении плана по основным технико-экономическим показателям: объемам производства и реализации продукции, производительности труда, кадрам, а также о фактической экономии фонда оплаты труда.

В частности, такие опорные для предприятия показатели как среднесписочная численность, объем выполненных работ, их себестоимость и фонд оплаты труда увеличились на 258%, 314%, 316% и 307% соответственно.

Ввод производственных мощностей на предприятии вырос по всем объектам в 2001 году по сравнению с 2000 годом. По некоторым их объектов этот рост составил от 200% до 300%. Также увеличилась доля работ, выполняемых собственными силами. Если в 2000 году она была 71%, то в 2001 – уже 76%. Доля промышленного строительства в общем объеме работ составила 69% и темп роста данного сектора строительной деятельности предприятия вырос на 50%.

Оценивая стоимость денег, невольно возникает вопрос: “Что придает 20-долларовой банкноте или 100-долларовому чековому счету именно эту стоимость?

Оценивая стоимость денег, невольно возникает вопрос: “Что придает 20-долларовой банкноте или 100-долларовому чековому счету именно эту стоимость? Важнейшими элементами денежной системы являются: национальная денежная единица, масштаб цен, система эмиссии денег, формы денег, валютный паритет...

Важнейшими элементами денежной системы являются: национальная денежная единица, масштаб цен, система эмиссии денег, формы денег, валютный паритет... Вся совокупность законодательно установленных налогов и сборов подразделяется на группы по определенным критериям, признакам, особым свойствам.

Вся совокупность законодательно установленных налогов и сборов подразделяется на группы по определенным критериям, признакам, особым свойствам.  Валютный рынок играет значительную роль в обеспечении взаимоействия различных составляющих мировых финансовых рынков.

Валютный рынок играет значительную роль в обеспечении взаимоействия различных составляющих мировых финансовых рынков.